La legge di Bilancio 2025 è stata approvata in via definitiva. Nella seduta di sabato 28 dicembre 2024, il Senato della Repubblica ha infatti approvato, in prima lettura e senza modifiche, il testo del “BILANCIO” di previsione dello Stato per l’anno finanziario 2025 e bilancio pluriennale per il triennio 2025-2027″ che era stato approvato dalla Camera dei deputati venerdì 20 dicembre.

In breve abbiamo raccolto le importanti novità in tema di strumenti di finanza agevolata e finanza straordinaria rivolti alle imprese pugliesi.

Abrogazione Credito di Imposta software per il 2025

La Legge di Bilancio dal il 2025 ha abrogato Credito di imposta per i software 4.0, precedentemente era previsto al 10%. Restano validi gli ordini effettuati e confermati con il 20% di acconto entro il 31/12/2024 con consegna entro il 30/6/2025.

Credito di Imposta beni strumentali 4.0

La Legge di Bilancio 2025 introduce un tetto massimo di spesa per il credito di imposta beni strumentali 4.0 di 2.2 miliardi di euro per il 2025 (difficilmente sufficienti per arrivare fino a fine 2025). Per accedere al credito di imposta industria 4.0, per il 2025 occorrerà la prenotazione dei fondi sul portale del GSE che verranno concessi fino ad esaurimento dei fondi.

Comma 446

Il credito d’imposta di cui all’articolo 1, comma 1057-bis, della legge 30 dicembre 2020, n. 178, è riconosciuto, per gli investimenti effettuati dal 1° gennaio 2025 al 31 dicembre 2025, ovvero entro il 30 giugno 2026 a condizione che entro la data del 31 dicembre 2025 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione, nel limite di spesa di 2.200 milioni di euro. Il limite di cui al primo periodo non opera in relazione agli investimenti per i quali entro la data di pubblicazione della presente legge il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione.

Comma 447

Ai fini del rispetto del limite di spesa di cui al comma 446, l’impresa trasmette telematicamente al Ministero delle imprese e del made in Italy una comunicazione concernente l’ammontare delle spese sostenute e il relativo credito d’imposta maturato, sulla base del modello di cui al decreto direttoriale del Ministero delle imprese e del made in Italy del 24 aprile 2024, adottato in attuazione dell’articolo 6 del decreto-legge 29 marzo 2024, n. 39, convertito, con modificazioni, dalla legge 23 maggio 2024, n. 67. Per le finalità di cui ai commi da 445 a 448, con apposito decreto direttoriale del Ministero delle imprese e del made in Italy, sono apportate le necessarie modificazioni al predetto decreto direttoriale del 24 aprile 2024, anche per quanto concerne il contenuto, le modalità e i termini di invio delle comunicazioni di cui al presente comma.

Comma 448

Ai fini della fruizione dei crediti d’imposta di cui all’articolo 1, comma 1057-bis, della legge della legge 30 dicembre 2020, n. 178, il Ministero delle imprese e del made in Italy trasmette all’Agenzia delle entrate, con modalità telematiche definite d’intesa, l’elenco delle imprese beneficiarie con l’ammontare del relativo credito d’imposta utilizzabile in compensazione, ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, secondo l’ordine cronologico di ricevimento delle comunicazioni. Al raggiungimento dei limiti di spesa previsti, il Ministero delle imprese e del made in Italy, ne dà immediata comunicazione mediante pubblicazione nel proprio sito internet istituzionale, anche al fine di sospendere l’invio delle richieste per la fruizione dell’agevolazione.

Modifiche al Credito di Imposta Transizione 5.0

Con la Legge di Bilancio 2025 viene modificato il Credito di Imposta Transizione 5.0.

Queste le modifiche:

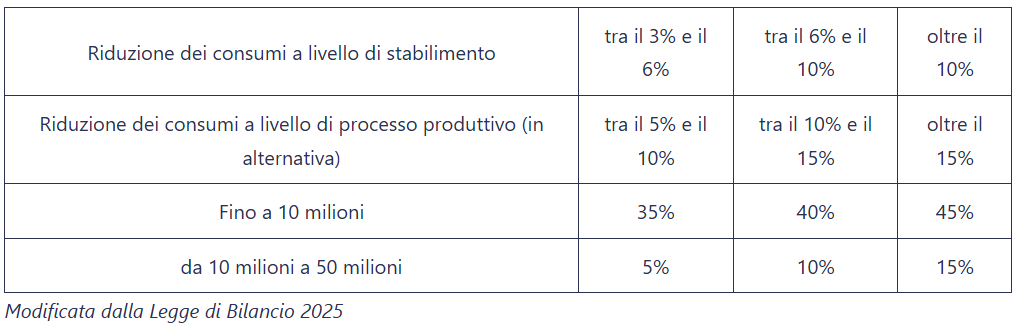

- vengono modificati gli scaglioni unendo il primo ed il secondo come da tabella seguente.

- viene eliminato il divieto di cumulo con ZES e agevolazioni finanziate con fondi europei

Le maggiorazioni per il fotovoltaico salgono al 30% per il tipo a) al 40% per il tipo b) al 50% per il tipo c)

Per la sostituzione di macchinari, caratterizzati da un miglioramento dell’efficienza energetica verificabile sulla base di quanto previsto da norme di settore ovvero di prassi, interamente ammortizzati da almeno 24 mesi si calcola in via standardizzata un contributo al risparmio energetico complessivo della struttura produttiva ovvero dei processi interessati dall’investimento, rispettivamente in misura pari al 3% e al 5%.

Resta ferma la possibilità di dimostrare una contribuzione al risparmio energetico superiore alle misure di cui al periodo precedente.

La riduzione dei consumi energetici si considera in ogni caso conseguita nei casi di progetti di innovazione realizzati per il tramite di una ESCo in presenza di un contratto di EPC (Energy Performance Contract) nel quale sia espressamente previsto l’impegno a conseguire il raggiungimento di una riduzione dei consumi energetici della struttura produttiva localizzata nel territorio nazionale non inferiore al 3% o, in alternativa, una riduzione dei consumi energetici dei processi interessati dall’investimento non inferiore al 5%.

IRES Premiale – Nuovo incentivo per le aziende che effettuano investimenti

Nella Legge di bilancio 2025 è stata introdotta l’IRES premiale come incentivo per le aziende che nel 2025 investiranno in tecnologie 4.0 o 5.0 e che aumenteranno l’occupazione. Si tratta in sostanza di una riduzione dell’IRES del 4% (si passa quindi dal 24% al 20%) per le aziende che rispettino i requisiti previsti dalla normativa.

Bonus Quotazione PMI

Viene ulteriormente prorogato al 31/12/2027 il credito di imposta per le PMI che decidono di quotarsi

Comma 449 – (Credito d’imposta per la quotazione delle piccole e medie imprese)

All’articolo 1 della legge 27 dicembre 2017, n. 205, sono apportate le seguenti modificazioni:

a) al comma 89, in materia di credito d’imposta per la quotazione di piccole e medie imprese in mercati regolamentati, le parole «fino al 31 dicembre 2024» sono sostituite dalle seguenti: «fino al 31 dicembre 2027»;

b) al comma 90, primo periodo, in materia di limiti di utilizzo del medesimo credito d’imposta, le parole «e di 6 milioni di euro per l’anno 2025» sono sostituite dalle seguenti: «, di 6 milioni di euro per l’anno 2025 e di 3 milioni di euro per ciascuno degli anni 2026 e 2027».

Rifinanziamento Nuova Sabatini

E’ stata rifinanziata la Nuova Sabatini con un copertura fino al 2029.Comma 461 (Nuova Sabatini)

Al fine di assicurare continuità alle misure di sostegno agli investimenti produttivi delle micro, piccole e medie imprese, attuate ai sensi dell’articolo 2 del decreto-legge 21 giugno 2013, n. 69, convertito, con modificazioni, dalla legge 9 agosto 2013, n. 98, l’autorizzazione di spesa di cui al comma 8 del medesimo articolo 2 è incrementata di 400 milioni di euro per l’anno 2025, di 100 milioni di euro per l’anno 2026 e 400 milioni di euro per ciascuno degli anni dal 2027 al 2029.

Incentivi per il settore tessile

Rifinanziate le misure per la valorizzazione della filiera delle fibre tessili naturali e provenienti da processi di riciclo.

Comma 462

Al fine di assicurare continuità alle misure di valorizzazione della filiera delle fibre tessili naturali e provenienti da processi di riciclo, attuate ai sensi dell’articolo 10 della legge 27 dicembre 2023, n. 206, l’autorizzazione di spesa di cui al comma 1 del medesimo articolo 10 è incrementata di 2,5 milioni di euro per l’anno 2025, di 7,5

milioni di euro per l’anno 2026 e di 5,5 milioni di euro per l’anno 2027. Agli oneri derivanti dall’attuazione del presente comma, pari a 2,5 milioni di euro per l’anno 2025, a 7,5 milioni di euro per l’anno 2026 e a 5,5 milioni di euro per l’anno 2027, si provvede mediante corrispondente riduzione del Fondo di cui all’articolo 1, comma 200, della legge 23 dicembre 2014, n. 190, come rifinanziato ai sensi del comma 884 del presente articolo.

Credito di Imposta ZES anche per il 2025

Previsto un nuovo sportello per il 2025 per il Credito di Imposta ZES Unica con una dotazione di 2,2 miliardi di euro. Rimangono le criticità relativamente al meccanismo di ripartizione e alla finestra temporale limitata per gli investimenti.

Comma 485 – All’articolo 16 del decreto-legge 19 settembre 2023, n. 124, convertito, con modificazioni, dalla legge 13 novembre 2023, n. 162, sono apportate le seguenti modificazioni: a) al comma 1, le parole: « Per l’anno 2024 » sono sostituite dalle seguenti: « Per gli anni 2024 e 2025 »; b) al comma 4, primo periodo, dopo le parole: « 15 novembre 2024 » sono inserite le seguenti: « e dal 1° gennaio 2025 al 15 novembre 2025 »; c) al comma 6, primo periodo, dopo le parole: « di 1.800 milioni di euro per l’anno 2024 » sono inserite le seguenti: « e di 2.200 milioni di euro per l’anno 2025 ».

Comma 486. Per l’anno 2025, ai fini della fruizione del credito d’imposta di cui all’articolo 16 del decreto-legge 19 settembre 2023, n. 124, convertito, con modificazioni, dalla legge 13 novembre 2023, n. 162, come modificato dal comma 485 del presente articolo, gli operatori economici comunicano all’Agenzia delle entrate, dal 31 marzo 2025 al 30 maggio 2025, l’ammontare delle spese ammissibili sostenute dal 16 novembre 2024 e quelle che prevedono di sostenere fino al 15 novembre 2025. A pena di decadenza dall’agevolazione, gli operatori economici che hanno presentato la comunicazione di cui al primo periodo inviano dal 18 novembre 2025 al 2 dicembre 2025 all’Agenzia delle entrate una comunicazione integrativa attestante l’avvenuta realizzazione entro il termine del 15 novembre 2025 degli investimenti indicati nella comunicazione presentata ai sensi del predetto primo periodo. La comunicazione integrativa, a pena del rigetto della comunicazione stessa, reca, altresì, l’indicazione dell’ammontare del credito d’imposta maturato in relazione agli investimenti effettivamente realizzati e delle relative fatture elettroniche e degli estremi della certificazione prevista dal decreto del Ministro per gli affari europei, il Sud, le politiche di coesione e il PNRR 17 maggio 2024, pubblicato nella Gazzetta Ufficiale n. 117 del 21 maggio 2024. La comunicazione integrativa indica un ammontare di investimenti effettivamente realizzati non superiore a quello riportato nella comunicazione inviata ai sensi del primo periodo del presente comma.

Comma 487. Con provvedimento adottato dal direttore dell’Agenzia delle entrate, da emanare entro trenta giorni dalla data di entrata in vigore della presente legge, sono approvati i modelli di comunicazione da utilizzare per le finalità di cui al comma 486, primo e secondo periodo, e sono definite le relative modalità di trasmissione telematica.

Comma 488. Ai fini del rispetto del limite di spesa per l’anno 2025 di cui al comma 6 del citato articolo 16 del decreto-legge 19 settembre 2023, n. 124, convertito, con modificazioni, dalla legge 13 novembre 2023, n. 162, come modificato dal comma 485 del presente articolo, l’ammontare massimo del credito d’imposta fruibile da ciascun beneficiario è pari all’importo del credito d’imposta risultante dalla comunicazione integrativa di cui al comma 486, secondo periodo, del presente articolo moltiplicato per la percentuale resa nota con provvedimento del direttore dell’Agenzia delle entrate, da emanare entro dieci giorni dalla scadenza del termine di presentazione delle comunicazioni integrative. Detta percentuale è ottenuta rapportando il limite di spesa all’ammontare complessivo dei crediti d’imposta indicati nelle comunicazioni integrative di cui al citato comma 486, secondo periodo, del presente articolo.

Comma 489. Con il medesimo provvedimento del direttore dell’Agenzia delle entrate di cui al comma 488 sono altresì resi noti, per ciascuna regione della Zona economica speciale per il Mezzogiorno– ZES unica e in modo distinto per ciascuna delle categorie di microimprese, di piccole imprese, di medie imprese e di grandi imprese come definite dalla Carta degli aiuti a finalità regionale 2022-2027: a) il numero delle comunicazioni inviate entro i termini previsti dal comma 486, secondo periodo; b) la tipologia di investimenti realizzati entro la data del 15 novembre 2025; c) l’ammontare complessivo del credito d’imposta complessivamente richiesto.

Comma 490 – Fermo restando quanto previsto dal comma 5, secondo periodo, del citato articolo 16 del decreto-legge 19 settembre 2023, n. 124, convertito, con modificazioni, dalla legge 13 novembre 2023, n. 162, qualora il provvedimento di cui al comma 488 del presente articolo indichi un credito d’imposta inferiore a quello massimo riconoscibile nelle zone assistite delle regioni Campania, Puglia, Basilicata, Calabria, Sicilia, Sardegna e Molise, ammissibili alla deroga prevista dall’articolo 107, paragrafo 3, lettera a), del Trattato sul funzionamento dell’Unione europea e nelle zone assistite della regione Abruzzo, ammissibili alla deroga prevista dall’articolo 107, paragrafo 3, lettera c), del Trattato sul funzionamento dell’Unione europea, come individuate dalla Carta degli aiuti a finalità regionale 20222027, il Ministero delle imprese e del made in Italy e le regioni della Zona economica speciale per il Mezzogiorno– ZES unica rendono nota entro il 15 gennaio 2026, mediante apposita comunicazione inviata al Dipartimento per le politiche di coesione e il Sud della Presidenza del Consiglio dei ministri, la possibilità di agevolare i medesimi investimenti a valere sulle risorse dei programmi della politica di coesione europea relativi al periodo di programmazione 20212027 di loro titolarità, ove ne ricorrano i presupposti e nel rispetto delle procedure e dei vincoli territoriali, programmatici e finanziari previsti da detti programmi, indicando l’entità delle risorse finanziarie disponibili per il finanziamento della misura. Il Ministero delle imprese e del made in Italy e le regioni che intendono avvalersi della facoltà di cui al primo periodo definiscono con propri provvedimenti le modalità di riconoscimento dell’agevolazione e gli adempimenti richiesti agli operatori economici, anche tenendo conto di quanto previsto dal citato articolo 16 del decreto-legge n. 124 del 2023.

Comma 491 – Per tutto quanto non espressamente previsto dai commi da 485 a 490 del presente articolo, si applicano le disposizioni di cui al citato decreto del Ministro per gli affari europei, il Sud, le politiche di coesione e il PNRR 17 maggio 2024.

Rifinanziate ed ampliate le norme a favore dell’internazionalizzazione

La legge di bilancio 2025 rifinanzia gli incentivi per l’internazionalizzazione gestiti da SIMEST.

Vengono poi create tre nuove Linee:

- Sezione Crescita: Destinata all’acquisizione di quote minoritarie nel capitale di rischio di PMI e medie imprese, anche in Italia, nonché alla sottoscrizione di strumenti finanziari partecipativi.

- Sezione Investimenti Infrastrutture: Supporta la partecipazione di imprese italiane in progetti infrastrutturali strategici all’estero, attraverso acquisizioni di quote di capitale di società estere o la sottoscrizione di strumenti finanziari.

- Sezione Venture Capital e Investimenti Partecipativi: . Questa linea è dedicata al supporto di operazioni di acquisizione di capitale di rischio, con particolare attenzione all’innovazione e alle startup.

- Linea America Latina. Questa line ha l’obiettivo di agevolare gli investimenti delle imprese italiane in America Centrale e Meridionale.

- Linea Africa. Questa linea ha l’obiettivo di agevolare i piani di investimento in Africa.

SE VUOI ACCEDERE ALLE AGEVOLAZIONI RICHIEDI LA CONSULENZA TECNICA DI FINANZIAMENTIPUGLIA